[GAM] 월가의 2025 뉴욕증시 전망① "6400~7000"

컨텐츠 정보

- 261 조회

- 23 추천

- 목록

본문

이 기사는 12월 2일 오후 3시01분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = 월가 투자은행들의 내년 뉴욕증시 전망은 대체로 보수적이다. 3년 연속 상승장을 이어가겠지만 올해만큼의 오름폭을 기대하기는 힘들다고 전망했다.

이들이 제시한 플레이북 속에는 `양질의 경기민감주를 주목하라`는 조언과 `당분간 중소형주의 아웃퍼폼이 두드러질 것`이라는 기대, `인수합병(M&A) 열풍이 거대한 테마를 형성할 것`이라는 전망 등이 혼재돼 있다. 2년 연속 시장 랠리를 주도했던 매그니피센트 7개 종목(M7)은 내년에도 시장을 아웃퍼폼할 것으로 보이지만 그 강도는 수그러들 것이라는 분석이 뒤따랐다.

내년 출발점의 가격 부담이 큰 만큼 뉴욕 증시의 연중 출렁임이 반복될 위험 또한 상존해 있다. 도널드 트럼프 당선자를 둘러싼 정책 불확실성과 미국 시장금리의 꼿꼿함, 연방준비제도의 기조 변화 등이 변동성을 촉발할 주요 뇌관으로 꼽혔다.

1. S&P500 얼마나 더 오를까

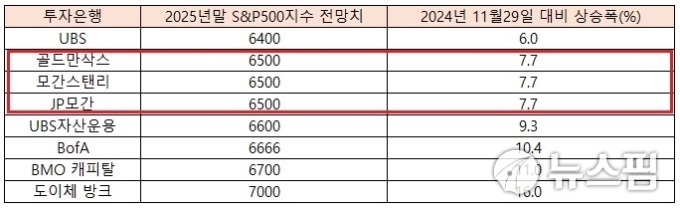

월가의 내년 S&P500지수 전망의 출발선은 대략 6400선이다. UBS의 전망치가 여기에 해당한다. 11월29일 종가에서 6%의 추가 상승 여력을 가리킨다.

골드만삭스와 모간스탠리, JP모간의 전망치는 이보다 높은 6500이다. 현재 레벨에서 7.7% 추가 상승할 것이라고 봤다. 도이체방크는 배포가 큰 축에 속한다. 내년말 S&P500이 7000까지 오를 것이라고 전망했다. 현 레벨에서 16% 더 오를 여지가 있다는 이야기다.

도이체방크는 "내년 S&P500 기업의 주당순익(EPS)이 11.6% 증가한 282달러에 이르는 등 견조한 실적 성장세가 이어질 전망"이라며 "올해 1조1000억달러에 달한 기업들의 자사주 매입은 내년 1조3000억달러로 더 늘어 수급 측면에서 주가를 뒷받침할 것"이라고 예상했다.

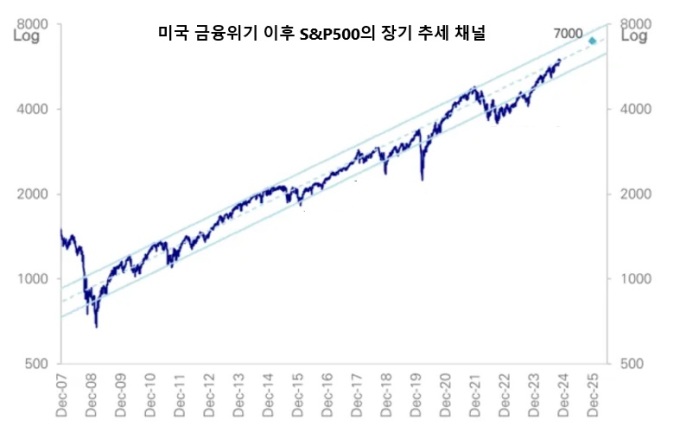

아울러 "우리의 전망치 7000은 2008년 미국 금융위기 이후 추세 채널의 중간에 위치한다"고 했다. 기존 추세대비 결코 과한 베팅은 아니라는 의미다.

|

| 미국 금융위기 이후 S&P500의 장기 추세 채널 [사진=도이체방크] |

UBS 자산운용과 뱅크 오브 아메리카(BofA), BMO 캐피탈 마켓의 전망은 골드만삭스와 도이체방크의 중간 지대(6500~7000)에 위치한다.

UBS 자산운용의 전망치는 6600으로 9.3% 추가 상승할 수 있다고 봤다. 다만 UBS 자산운용은 미국 경제가 하드랜딩에 빠지는 최악의 시나리오에서는 S&P500이 4500까지 떨어지고, 인플레이션이 억제된 상황에서 성장세가 한층 가팔라지는 최상의 시나리오에서는 7000까지 오를 것이라고 기대했다.

최악의 시나리오와 최상의 시나리오가 현실화할 확률은 각각 10% 및 25%, 기본 시나리오(6600)의 실현 가능성은 50%라고 했다. 트럼프의 관세 공격과 주변국의 보복관세가 반복되는 시나리오에서는 S&P500이 5100선에 그칠 것이라고 했는데 이 확률은 15%로 매겼다.

BofA가 제시한 숫자(6666)는 상징적이다. 지난 2009년 666으로 떨어졌던 S&P500이 내년 딱 10배(6666)에 도달할 것이라고 점쳤다. 현재 레벨에서 S&P500이 10.4% 상승할 것이라는 이야기다. BofA는 미국 경제의 소프트랜딩 실현이 증시에 계속해서 우호적인 환경을 제공할 것이라고 판단했다. 2분기에는 과도하게 집중된 미국 증시에서 미국 바깥 증시로 로테이션이 나타날 것이라고 했다.

BMO 캐피탈은 내년말 S&P500지수 전망치를 현 수준보다 11% 높은 6700으로 제시했다. BMO 캐피탈의 브라이언 벨스키 수석 전략가는 "지난 2년간 가팔랐던 증시 상승과 그에 따른 밸류에이션 팽창을 염두에 두고, 작년말 제시했던 시장 전망보다 약간 더 조심스럽게 새해를 바라보고 있다"고 설명했다.

|

| 월가의 투자은행의 2025년 S&P500 전망. 내년말 해당 지수가 6500에 이를 것이라는 전망이 다수를 점하고 있다 [출처=해당 투자은행 보고서] |

2. 감세와 규제완화에 방점..관세 유연성 기대

트럼프 당선자의 주요 정책들은 경제와 증시에 상충적인 요소를 동시에 담고 있다. 추가 감세와 규제완화는 경제와 주식시장에 유리한 환경을 제공하지만 고율관세와 이민정책(불법이민자 추방과 신규이민 제한)은 성장과 인플레이션 안정에 걸림돌이 된다. 다만 대부분 투자은행들은 규제완화와 감세의 긍정적 효과에 더 방점을 찍었다.

여기에는 트럼프 행정부가 경기와 물가에 미칠 부정적 영향을 감안해 관세정책 등에서 운영의 묘를 발휘할 것이라는 기대도 녹아있다.

본보기로 삼기 위해 중국에 대한 60% 관세 부과는 연내 단행된다 하더라도, 물가와 가계 소비에 미치는 파급력이 훨씬 큰 `모든 수입제품에 대한 10% 일률 관세`는 협상용 위협 수단에 그치거나 실행된다 해도 점진적이고 단계를 밟아갈(3% → 7% → 10%) 가능성이 높다고 했다.

물론 이는 예단보다 확인작업이 필요한 영역이다.

|

| 월스트리트 풍경 [사진=블룸버그] |

정책 불확실성과 지정학적 마찰 위험에도 불구 미국의 고용시장은 견고한 흐름을 유지해 가계 소비를 계속 뒷받침할 것으로 기대됐다. 이는 주식시장이 가장 싫어하는 경제의 경착륙(하드랜딩) 위험을 억제하는 주요 버팀목이다.

연방준비제도(Fed)의 금리인하 보폭과 속도는 당초 예상에 못미칠 것으로 보이지만, 고용이 예상보다 빠르게 냉각될 경우 연준은 기민하게 대응할 태세를 갖추고 있다. 골드만삭스는 연준이 경기와 증시의 안전판 역할을 계속 수행할 것이라고 예상했다.

기업들의 인공지능(AI) 관련 투자와 제조업 리쇼어링 붐은 내년에도 경제 성장과 주가에 보탬이 될 전망이다. JP모간의 두브라브코 라코스-부하스 전략가는 "인공지능(AI) 분야의 견고한 모멘텀과 탄력적인 경기, 정부의 산업규제 완화가 내년 뉴욕증시를 새로운 고점으로 인도할 것"이라고 했다.

그는 "미국 경제는 건강한 노동시장과 사업 사이클의 확장, AI 관련 자본지출 확대, 그리고 한층 강력한 자본시장 활동에 힘입어 글로벌 성장 엔진으로 남을 것"이라고 덧붙였다.

osy75@newspim.com

관련자료

-

이전

-

다음