[GAM]스노우플레이크, 주가 '언더독'의 반전 ②팔린티어 캐치업

컨텐츠 정보

- 388 조회

- 6 추천

- 목록

본문

이 기사는 11월 22일 오후 3시18분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<스노우플레이크, 주가 '언더독'의 반전 ①어닝 플렉스>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 4. "1위 수성 계속"

스노우플레이크의 독특한 경쟁력은 점유율 1위의 배경이 된다. 현재 클라우드 기반의 데이터저장 시장에서 스노우플레이크의 점유율은 20.5%다. 아마존의 레드시프트 16.7%, 구글의 빅쿼리 13.7%. SAP의 비즈니스웨어하우스 11.8%를 크게 앞선다. 특히 관련 기업 모두 대규모 인프라를 보유한 대기업들이라는 점에서 스노우플레이크의 점유율이 돋보인다. 유력 경쟁사로 부상 중인 데이터브릭은 8%대로 추산된다.

|

월가의 전문가들은 적어도 단기간 스노우플레이크의 1위 수성을 기대한다. 통상 고객사들은 데이터웨어하우징 플랫폼을 고르면 쉽게 바꾸지 않는 특성이 있다. 관련 플랫폼에 핵심 데이터가 모두 저장돼 있고 이를 분석하는 수많은 프로그램이 그 플랫폼에 연결돼 있어 변경 시 많은 부담이 따르는 까닭에서다. 신규 경쟁자가 기존 업체의 기술력을 크게 뛰어넘는 기능을 선보이거나 대폭 가격을 인하하지 않는 한 고객을 빼앗아 오기 어렵다. 소위 '잠금 효과'의 발생이다.

이런 잠금 효과에 더해 타사와는 차별되는 편의성, 최근에는 생성형 인공지능(AI)을 도입한 것이 고객사로부터 많은 호응을 얻고 있어 1위 자리는 더욱 견고해졌다는 해석이 나온다. 현재 스노우플레이크는 앤트로픽의 생성형 AI 모델 '클로드3.5'를 자사의 플랫폼에 통합하고 있는데 관련 기능은 일부 고객사에 제한적으로 제공되고 있다. 에버코어ISI의 마테른 애널리스트는 "AI 제품들이 초기 강한 수요 견인력을 보인다"고 했다.

생성형AI는 데이터 분석가가 아닌 일반 관리자도 쉽게 데이터를 활용하게 한다는 점에서 제품의 상용화 범위를 크게 확장할 잠재력을 가지고 있다. 기존 고객사 내부에서 잠재 사용자 수가 크게 늘기 때문이다. 방대한 데이터를 분석할 때 복잡한 쿼리 작업을 거치치 않고 "지난달 대비 생산성이 15% 이상 감소한 생산라인을 찾아줘"와 같은 자연어 명령을 통한 분석이 가능해진다. 사용의 문턱 자체가 낮아지기 때문에 도달 가능한 시장 범위도 커진다.

|

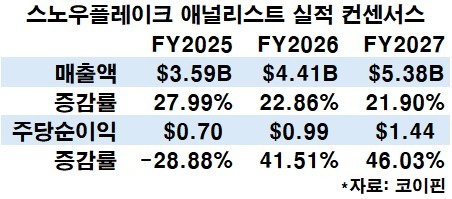

애널리스트들의 실적 컨센서스에서도 스노우플레이크의 1위 수성의 낙관 기대감이 뭍어져 나온다. 코이핀이 집계한 컨센서스에 따르면 25회계연도(올해 2월~2025년 1월) 연간 매출액은 35억9000만달러로 전년 대비 28% 증가가 예상되고 26회계연도와 27회계연도도 각각 모두 22% 성장률이 전망되는 등 20%대 성장 유지가 유력하게 점쳐진다. 2028년까지 세계 데이터웨어하우징 시장의 연평균 성장률이 14% 정도로 추산되는 점을 고려할 때 업계를 선도하는 그림이다.

5. 목표가 줄상향

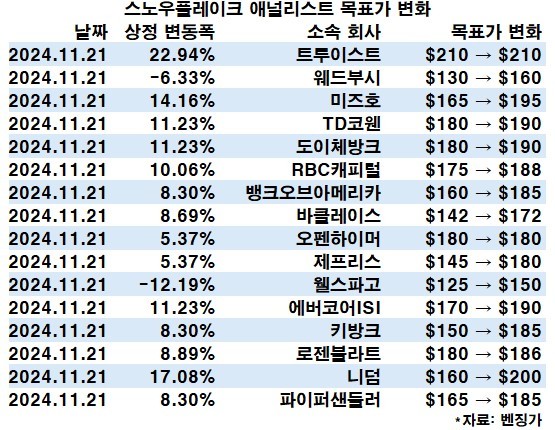

애널리스트 투자의견에서는 스노우플레이크의 목표가 줄상향이 나타나고 있다. 벤징가에 따르면 3분기 실적이 공개된 다음 날 21일 총 16곳 소속 애널리스트가 투자의견을 제시한 가운데 14곳에서 목표가를 상향했다. 나머지 2곳은 기존 목표가를 유지했는데 모두 주가의 추가 상승 여력을 점쳤다는 점에서 회사의 미래가치에 대해 공감대가 형성돼 있음을 알 수 있다. 이들의 목표가를 평균 내면 184.12달러로 현재가 대비 7% 높은 수준이다.

골드만삭스의 캐시 랑간 애널리스트는 목표가(앞선 집계치에서는 제외)를 현재가보다 28%나 높은 220달러로 유지한다는 점을 확인하고 "[스노우플레이크가] 클라우드로의 전한, 빅데이터, 인공지능, 데이터 공유와 같은 구조적인 성장 동력을 바탕으로 장기적인 성장을 이어갈 것으로 본다"고 전망했다.

|

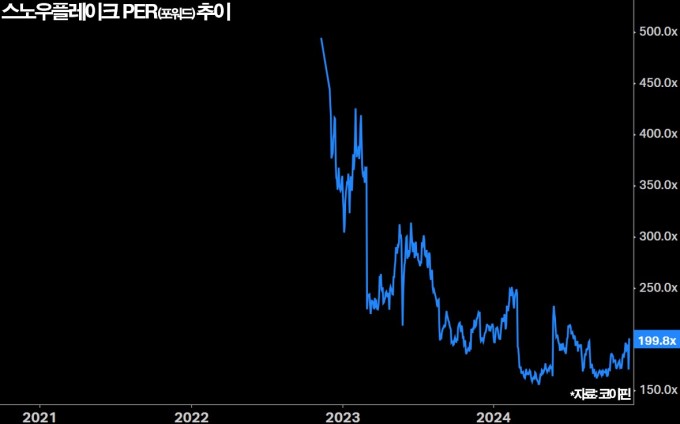

다만 애널리스트들의 고조된 낙관론 속에서도 밸류에이션에 대한 부담감은 읽힌다. 스노우플레이크는 연구·개발이나 마케팅 부분에 많은 영업비용을 투입하고 있어 영업손익이나 최종손익상 매출액 대비 이익 규모가 작다. 따라서 이익을 기준으로 한 주가수익배율(PER, 포워드)와 같은 경우 그 수치가 200배에 육박한다. 웨드부시나 웰스파고 등 일부 애널리스트가 목표가를 상향하면서도 크게 올리지 못한 이유다.

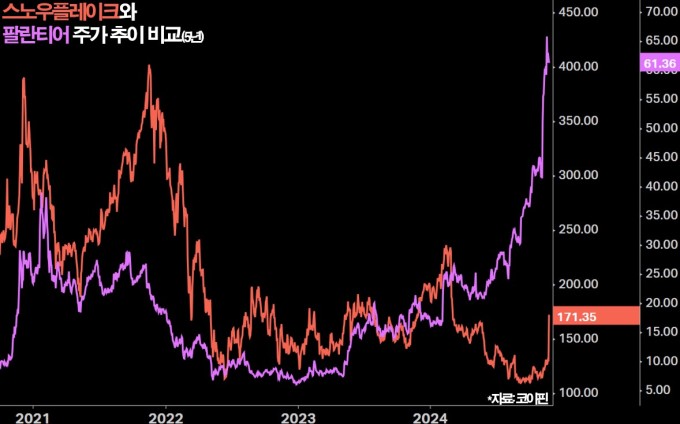

윌리엄블레어의 루이 디팔마 애널리스트는 팔란티어(PLTR)를 예로 들며 스노우플레이크의 주가가 오히려 저평가됐다는 관점을 제시했다. 그가 보기에 팔란티어는 스노우플레이크의 경쟁사인데 스노우플레이크보다 매출액은 작으면서도 시가총액은 약 3배 큰 것이 스노우플레이크가 상대가치 비교상 저평가됐다는 얘기다. 팔란티어의 연초 이후 주가 상승률은 257%다.

스노우플레이크와 팔란티어는 엄밀히 말해 데이터 분석이라는 같은 시장에서 경쟁하고 있지만 각자 특화된 영역이 있다. 스노우플레이크는 클라우드 기반의 데이터 저장 및 처리에, 팔란티어는 보안 중심의 데이터 분석에 초점을 둔다. 하지만 디팔마 애널리스트의 시각은 두 회사의 서비스 영역이 AI 기술 등의 발전으로 점차 겹치고 있음을 염두에 둔 것으로 풀이된다.

|

bernard0202@newspim.com

관련자료

-

이전

-

다음