[GAM]"트럼프가 미는 자본시장 슈퍼사이클, 골드만에 올라타라"②

컨텐츠 정보

- 186 조회

- 8 추천

- 목록

본문

이 기사는 11월 12일 오후 4시45분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<"트럼프가 미는 자본시장 슈퍼사이클, 골드만에 올라타라"①>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 웰스파고의 마이크 메이요 애널리스트는 미국 대형 은행의 투자은행 매출이 2021년(코로나19 사태발 중앙은행의 대규모 통화완화로 시중 유동성이 최고조에 달한 시기) 수준을 상회할 가능성이 있다고 봤다. 그는 그 이유로 ①상당한 잠재 수요와 대기 자금 ②거래 승인 규제 완화를 들었다. 아울러 기업의 투자 결정을 주저했던 요인인 선거가 끝남으로써 법인 대줄 증가 가능성이 커졌는데, 이는 은행들의 더 많은 주당순이익 성장으로 연결될 수 있다고 기대했다.

|

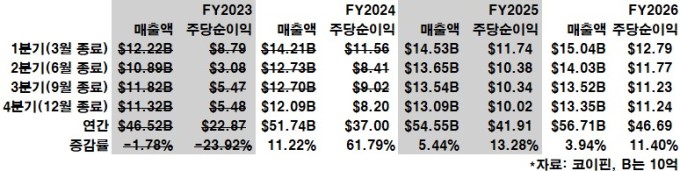

| 골드만삭스 애널리스트 실적 컨센서스, 취소선은 결산 기발표분 표시 [자료=코이핀] |

코이핀이 집계한 애널리스트 컨센서스에 따르면 골드만삭스의 연간 주당순이익은 올해 62% 늘어나 작년의 24% 감소세에서 증가세로 반전 한 뒤 내년과 내후년에는 각각 13%와 11%의 견조한 증가세를 유지할 것으로 예상된다. 애널리스트들의 컨센서스는 꾸준히 상향되는 추세에 있다. 올해와 내년, 내후년 연간 주당순이익 컨센서스 모두 한 달 전인 지난달 중순 대비 4% 안팎 상향된 상태다.

3. '95년과 유사성

규제 완화 관측에 따른 투자은행 사업의 수혜 기대감과 더불어 골드만삭스의 주가를 견인하는 또다른 축은 거시경제적인 훈풍이다. 연방준비제도(연준)의 정책금리 기조가 인하 국면으로 접어든 가운데 미국 경제는 견조한 흐름을 유지 중이다. 통상 금리 인하는 은행의 순이자마진(NIM) 하락을 유발하는 유인으로 거론되지만 경제가 튼튼한 상황에서의 인하는 경제 주체의 대출 수요를 늘리고 IPO나 M&A 활동을 활발하게 해 한다.

|

| 골드만삭스 로고 [사진=블룸버그통신] |

경기 침체가 없는 상황에서 금리 인하가 갖는 은행주 부양 효과는 1995년 사례에서 볼 수 있다. 당시 은행업종 주가지수는 한 해 동안 40% 넘게 뛰어 당해 S&P500 수익률을 웃돌았고 이런 아웃퍼폼은 2년 더 지속했다. 공교롭게도 당해는 1994년 빌 클린턴 당시 대통령이 은행들이 주(州)경계를 넘어 영업할 수 있도록 관련 규제를 완화한 직후였다. 즉, 주간 영업 제한이라는 지리적 규제가 사라지면서 은행 산업 대형화의 발판이 된 순간이었던 셈이다.

4. 장기 투자처

골드만삭스에 대해 주가 재도약의 국면에 있다는 분석이 나온다. 골드만삭스의 주가는 2021년 10월 정점을 찍고 작년까지 부침을 거듭했다. 2022년 연준의 공격적인 정책금리 인상에 따른 투자은행 수입의 감소, 소비자 금융 강화 전략 실패와 같은 외부적·내부적 요인이 결합된 탓이다. 골드만삭스는 소비자 금융의 강화를 과감히 포기하고 투자은행 부문에 자원을 집중하는 방법을 택했다. 투자은행 집중의 결단은 올해 들어서 빛을 보고 있다.

|

골드만삭스의 올해 주가 상승률은 56%로 같은 기간 S&P500의 26%를 대폭 웃돈다. 대형 은행 중 성과 2위인 웰스파고의 상승률 47%를 크게 앞지른다. 이런 이유로 전문가 사이에서는 매수론이 대다수 투자의견으로 제시됐음에도 불구하고 목표가에서 주가 상승에 대한 부담감이 읽히는 게 사실이다. 팁랭크스에 따르면 담당자 15명의 투자의견 중 매수는 12명, 중립은 3명이지만 12개월 내 실현을 상정한 목표가의 평균값은 568.86달러로 현재가보다 오히려 6% 낮은 것으로 조사됐다.

다만 올해 들어 골드만삭스의 주가와 애널리스트의 목표가가 엎치락뒤치락하는 상황이 계속 반복되고 있어 목표가가 재차 상향될 가능성이 있다. 현재 애널리스트들의 실적 추정치가 계속 항향되고 있다는 점에서다. 지난주 5일 오펜하이머 소속 애널리스트는 골드만삭스의 목표가를 614달러에서 661달러로 상향해 현재가 대비 10%의 추가 상승 여력을 내다봤다. 현재까지 대선 이후 목표가를 상향한 첫 애널리스트다.

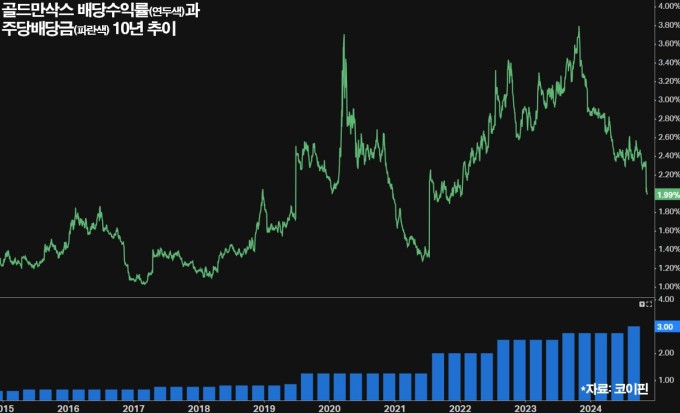

시세 수준과 상관없이 골드만삭스를 장기 투자처로 꼽는 시각도 있다. 골드만삭스의 최근 10년 연평균 토털리턴(배당금 수익과 주가 상승분) 14.3%로 S&P500의 11.3%를 웃돈다. 골드만삭스가 10년이라는 긴 기간 이같은 높은 토털리턴을 유지했다는 것은 지속적으로 수익을 창출하고 주주에게 환원할 수 있는 근본적인 경쟁력을 보유했다는 점을 의미한다. 현재 골드만삭스의 배당수익률은 2%이고 배당금은 13년 연속 증액 중이다.

|

bernard0202@newspim.com

관련자료

-

이전

-

다음