[GAM]트럼프의 시추 빗장 해제…테크닙FMC, 석유업계 주문 줄잇는다②

컨텐츠 정보

- 170 조회

- 17 추천

- 목록

본문

이 기사는 12월 18일 오후 3시31분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<트럼프의 시추 빗장 해제…테크닙FMC, 석유업계 주문 줄잇는다①>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 트럼프 행정부의 규제 완화를 통한 생산 장려책은 에너지 비용을 절감하는 데 목적이 있다. 또 신규 프로젝트 승인과 실행 속도가 빨라지면 석유·가스 생산 시장의 경쟁이 심화될 가능성이 있다. 이미 기존 업체들의 프로젝트에서 개발 기간 단축해 비용 절감의 경쟁력을 입증한 테크닙FMC이 유력한 선택지로 압축될 가능성이 큰 이유다. 원래 해저 프로젝트는 고비용 구조라 비용 효율성이 수익성의 핵심이기도 하다.

|

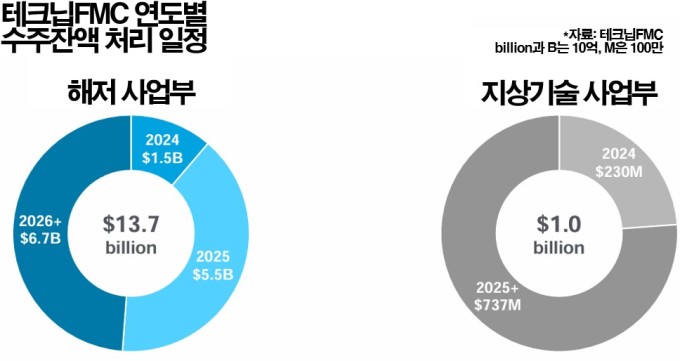

이미 테크닙FMC은 수주잔액이 합병 이후 최다액을 경신하며 업계의 매력적인 선택지로 부상했음을 보여주고 있다. 올해 3분기(7~9월) 테크닙FMC의 전체 수주잔액은 약 147억달러로 최다액을 기록한 한편 신규 수주액은 약 28억달러를 기록했다. 신규 수주를 이끈 주체는 해저 사업부로 관련 금액은 약 25억달러를 기록했다. 3분기 전체 매출액 23억4800만달러보다 많은 금액을 수주한 셈이다.

*테크닙FMC는 해저와 지상기술 사업부 2개로 구성되는데 해저 부문이 전체 매출액의 86%를 차지한다. 지상기술 사업부는 육상이나 얕은 해역(천해)에서 석유와 가스를 뽑아내는 장비를 판매한다. 관련 사업부 역시 유정 위에 설치되는 장비부터 파이프라인까지 모든 것을 취급한다. 다만 해저 사업부처럼 통합된 서비스가 존재하지만 유전 완결과 수압파쇄 단계, 생산과 처리 단계 등 구간별 2가지로 나뉜다.

4. 실적

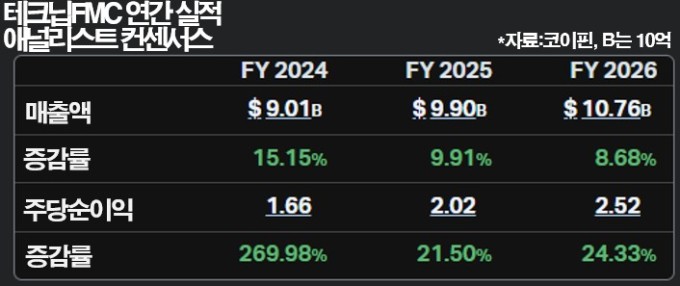

수주 실적에서 직감할 수 있듯이 테크닙FMC의 매출과 이익 증가세는 견조하다. 3분기 매출액이 23억4800만달러로 전년동기 대비 14% 증가한 가운데 EBITDA(영업이익에다가 감가상각비를 더한 값)은 3억8600만달러로 63% 증가했고 EBITDA 마진은 16.4%로 전년 동기 11.6%에서 4.8%포인트 향상됐다. 주당순이익은 0.64달러로 205% 증가했다.

|

매출액에 비해 이익 증가폭이 가파른 것은 해저 사업부의 고객사들이 수익성이 높은 iEPCI™ 방식으로 계약을 전환 중이기 때문이다. 테크닙FMC의 퍼더히트 CEO는 3분기 결산 설명회에서 "iEPCI™ 프로젝트들은 오늘날 시장에서 프리미엄급"이라며 "빠르게 우리 고객들의 선호 모델이 돼가고 있다"고 했다. 이어 "이는 우리에게 분명히 고무적"이라며 "왜냐하면 100% 직접 계약을 의미하기 때문"이라고 덧붙였다.

월가 애널리스트들은 테크닙FMC가 지금과 같은 견조한 매출 성장세와 높은 이익 증가율을 향후 수년 동안 이어갈 것으로 기대한다. 코이핀이 집계한 애널리스트 컨센서스에 따르면 올해 연간 매출액은 90억1000만달러로 15% 증가세가, 내년과 내후년은 각각 10%, 9%의 증가율이 전망된다. 주당순이익은 올해 1.66달러로 270% 증가율이 예상된다. 내년과 내후년 예상 증가율은 각각 22%와 24%다.

5. 주가

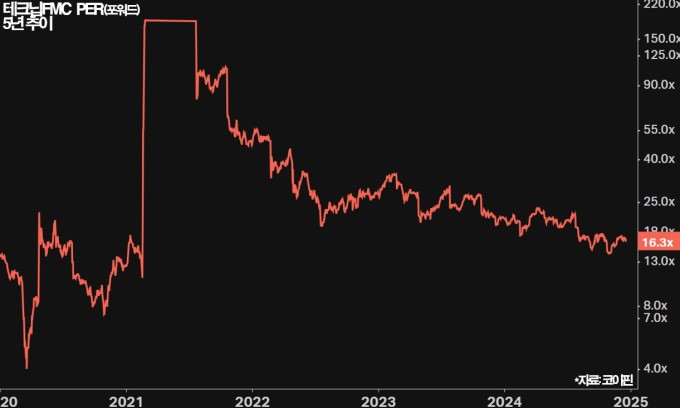

테크닙FMC의 주가는 현재 29.96달러로 올해 49% 올랐다. 상승폭만 보자면 주가가 꽤 올라 부담이 느껴질 법 하지만 과거 평균 대비 저렴한 편이다. 현재 주가수익배율(PER, 포워드<결산 미발표 향후 4개 분기 주당순이익 컨센서스 누계분 기준>)은 16.3배다. PER이 과거 수년 사이 코로나19 사태 당시 극단적으로 높아졌던 때(180배대)를 감안해 상한을 40배로 제한하면 5년 평균값은 약 20배로 추정된다. 이익 추정치가 가파르게 상향돼 주가가 크게 뛰었음에도 비교적 저렴한 구간을 유지 중인 것으로 풀이된다.

|

애널리스트들의 테크닙FMC에 대한 투자 시각은 우호적이다. 팁랭크스에 따르면 담당 애널리스트 14명의 투자의견은 12명이 매수, 2명이 중립으로 강세론이 압도적이다. 이들이 향후 12개월 내 실현을 상정하고 제시한 목표가의 평균값은 35.23달러로 현재가보다 18% 높다. 골드만삭스의 아티 모닥 애널리스트는 "해저 제품 제조라인 확보가 시급한 현재 환경에서 테크닙FMC가 추가 주문을 확보하는 데 가장 유리한 위치에 있다"며 목표가를 38달러로 제시했다.

bernard0202@newspim.com

관련자료

-

이전

-

다음