[GAM] 2025 왜 중형주인가? 주목할 종목은①

컨텐츠 정보

- 197 조회

- 16 추천

- 목록

본문

이 기사는 12월 11일 오후 2시58분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = 내년 뉴욕증시에서 중형주들의 흐름이 좋아 보이니 이를 선점하라는 조언이 월가 투자은행들에서 나왔다. 소형주보다는 재무적으로 안정감을 갖췄고 대형주보다는 밸류에이션 매력이 돋보이는 최적의 위치에 있다는 판단에서다. 시장을 이끌었던 빅테크의 가격부담 때문에 대안을 찾는 움직임이 활발해질 경우 중형주로 로테이션이 한층 두드러질 수 있다고 했다.

1. 중형주로 확산 기대

뉴욕증시에서 중형주는 흔히 시가총액 20억달러~100억달러 사이의 주식을 일컫는다.

매그니피센트 7(M7종목)의 기세에 눌려, 때로는 동생(소형주)들의 반란에 가려져 간과되기 쉬운 중간 체급이다. 이러한 중형주들로 구성된 대표적인 지수가 `S&P 중형주 400 지수(S&P Midcap 400 Index: MID)다. 시총 1위부터 1000위까지 종목을 아우르는 러셀1000도 중형주를 포함하지만 S&P400보다는 다소 대표성이 떨어진다.

투자회사 킬리 테튼 어드바이저(Keeley Teton Advisors)에 따르면 S&P400의 12개월 포워드 주가수익비율(PER)은 역사적으로 S&P500 PER의 107%를 나타냈다. 더 높은 밸류에이션에 거래되는 경우가 많았지만 지금은 정반대다. S&P500 PER의 79%에 불과하다. 역사적 평균으로 회귀한다면 중형주 진영에서 28%포인트의 밸류에이션 갭 메우기 과정이 전개될 것이다.

킬리 테튼 어드바이저의 포트폴리오 매니저인 토마스 브라운은 CNBC와 인터뷰에서 "이러한 갭 메우기가 향후 5년 내 전개될 것"이라고 예상했다. 그는 "단기적 관점에서도 우리는 중형주가 매력적이라고 판단한다"며 "특히 (가격 부담이 높아져 있는) 대형주에 비해 그러하다"고 설명했다.

|

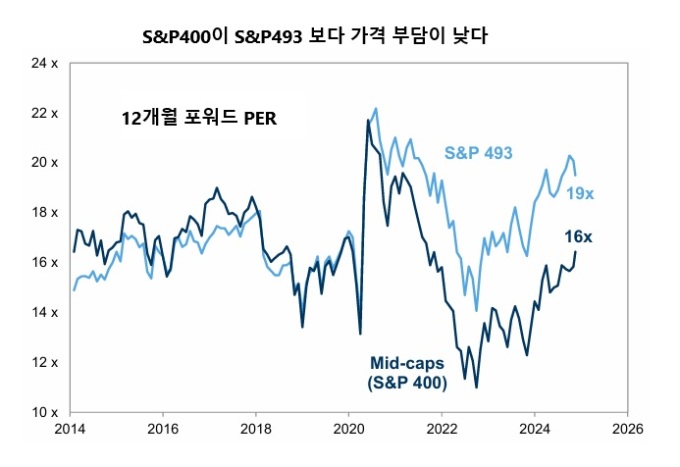

| 중형주들로 구성된 S&P400지수는 S&P493개 종목(S&P500에서 매그니피센트 7개 종목을 제외한)보다 밸류에이션 측면(12개월 포워드 PER 기준)에서 매력이 높다 [사진=골드만삭스] |

골드만삭스의 데이비드 J. 코스틴 전략가 역시 중형주를 주목한다.

코스틴 전략가는 "그간 시장을 주도했던 M7은 내년에도 시장 평균을 상회할 것으로 보이지만 아웃퍼폼 강도는 7%포인트에 그쳐 작년과 올해(각각 63%포인트 및 22%포인트) 수준에 많이 못미칠 것"이라고 했다. 따라서 M7을 벤치마크하되 중형주에서 투자 기회를 포착하라고 조언했다.

코스틴에 따르면 현재 중형주(S&P400)는 M7을 제외한 S&P 나머지 종목(S&P 493)에 비해서도 밸류에이션 매력이 높다. S&P400의 PER은 16배로 S&P 493개 종목의 PER 19배를 밑돌고 있다.

코스틴 전략가는 "대체로 S&P400이, M7을 제외한 S&P 493개 종목과 비슷한 퍼포먼스를 보여왔다는 점에서 지금의 낮은 밸류에이션은 향후 상대 퍼포먼스가 호전될 가능성을 시사한다"고 했다. 아울러 중형주는 내년 견조한 미국의 경제 성장세로 혜택을 입을 유리한 위치에 있다고 덧붙였다. 골드만은 내년 미국 경제(실질 GDP) 성장률을 2.5%로 예상한다. 이는 시장 컨센서스(1.9~2.0%)보다 높다.

2. 소형주보다 높은 재무 안정성

도널드 트럼프 미국 대통령 당선자의 친기업 성향과 감세정책(추가 법인세 인하), 그리고 연준의 추가 금리인하 등은 중소기업들의 업황 개선에 보탬이 될 요소다.

다만 미국과 교역상대국 사이에 보복관세가 되풀이돼 글로벌 교역이 크게 위축될 경우 미국 경제도 그 영향에서 자유로울 수 없다. 관세 충격으로 미국내 인플레이션 압력이 다시 커지면 연준 역시 금리인하에 소극적으로 변할 수 있다. 이러한 전개는 체력이 약한 소형주에는 오히려 불리할 수 있다.

이를 감안하면 소형주에 비해 재무적 안전성을 겸비한 중형주가 트럼프발 기회 포착과 위험 방어, 두 측면에서 모두 유리한 위치를 점한다고 볼 수 있다.

트럼프 변수를 감안하지 않더라도 이러한 판단은 평시에도 적용된다. 러셀 2000 지수에 포함된 소형주 중에는 입증되지 않은 사업모델과 과도한 레버리지로 재무상태가 불량한 기업들이 적지 않아서다.

|

| 뉴욕증권거래소 [사진=블룸버그] |

캐탈리스트 다이나믹 알파 펀드(Catalyst Dynamic Alpha Fund)의 포트폴리오 매니저인 루크 오닐의 생각도 비슷하다.

그는 "러셀 2000에는 `쓰레기 같은(Junky)` 기업이 너무 많다"며 "러셀 2000 투자로 수익을 낼 수 있지만 우리는 좀 더 양질의 주식 쪽에 머무르고 싶다"고 밝혔다. 이어 "지금 투자자들이 예상하는 것보다 연준이 더 큰 폭으로 금리를 내리면 러셀 2000에 상승 모멘텀으로 작용할 수 있지만 우리는 부실한 종목들(junk stock)의 랠리가 이내 나타날 것이라고 생각하지 않는다"고 말했다.

오닐 매니저는 "현재 자신의 펀드에서 중형주 익스포저는 약 40~50%를 차지한다"고 했다.

골드만의 코스틴 전략가는 "미국 경제가 확장하는 동안 중형주는 일반적으로 플러스 수익을 만들어 낸다"며 "내년 중형주는 S&P500보다 빠른 실적 성장세가 예상되며 소형주를 편입하는 것에 비해 포트폴리오 전체의 퀄리티를 높일 수 있다"고 조언했다.

osy75@newspim.com

관련자료

-

이전

-

다음