[GAM]에어리스 난기류 돌파② "30% 더 오른다"

컨텐츠 정보

- 193 조회

- 16 추천

- 목록

본문

이 기사는 12월 12일 오후 2시34분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = *①편 기사에서 이어집니다

3. 매출 성장 가세

미국의 항공기 임대회사 에어리스(티커 : AL)의 순 스프레드(Net Spread)가 내년부터 개선될 것이라는 기대와는 별개로 최근 회사가 공개한 3분기 실적은 좀 다른 맥락에서 긍정적 의미를 담았다. 성장으로 복귀다.

회사의 3분기 매출은 전년동기비 4.7% 증가한 6억9020만달러를 기록했다. 시장 예상보다 1424만달러 많았다. 매출은 2분기 0.83%(y/y) 감소에서 벗어나 다시 증가세로 돌아섰고 1분기 매출 증가율 4.27%도 넘어섰다. 회사의 매출 성장세가 2분기를 바닥으로 완연한 턴어라운드에 진입했음을 보여줬다.

3분기 전체 매출에서 항공기 임대료 수입은 전년동기비 3.5% 증가한 6억2520만달러를 기록했다. 노후화된 항공기를 중고시장에 팔아 생긴 대금은 6500만달러로 1년전보다 17% 증가했다. 특히 3분기 매출 증가는 보잉의 파업으로 신규 항공기 인도가 지연된 상황에서 이뤄낸 성과라는 측면에서 의미가 크다.

내년 보잉과 에어버스의 생산활동이 좀 더 정상화할 경우 에어리스의 매출 기반은 더 확대될 수 있다. 항공사들의 항공기 수요가 여전히 강한 가운데 에어리스가 굴릴 수 있는 항공기는 증가하기 때문이다.

회사 경영진도 3분기 실적 콘퍼런스콜에서 이러한 기대를 드러냈다. 에어리스의 존 플루거 대표(CEO)는 "제조사로부터 신규 항공기 인도가 좀 더 원활해진다면 우리가 지난 3분기 목격한 매출 회복세는 향후 더 빨라질 수 있다"고 밝혔다.

이러한 매출 회복에다 전술한 `순 스프레드의 개선`이 더해질 경우 향후 회사의 순익 회복세는 한층 속도를 낼 수 있다. 참고로 3분기 비일반회계(Non-GAAP) 기준 당기순익(EPS)은 시장 예상보다 0.45달러 많은 1.25달러를 기록했지만 1년전에 비해서는 21% 감소했다.

신용평가사 피치도 지난 12월6일자 평정 보고서에서 "항공 승객의 견조한 증가세와 항공업계의 만성적인 항공기 부족은 항공기 리스 요율의 상승 가능성을 가리킨다"며 "덕분에 에어리스의 순 스프레드 역시 역사적 평균을 향해 꾸준한 개선 흐름을 보일 수 있을 것"이라고 밝혔다.

피치가 에어리스에 부여한 신용등급은 `BBB`로 등급전망은 `안정적(Stable)`이다.

|

| 에어버스가 에어리스에 납품한 항공기 [사진=에어버스] |

4. 골드만 "30% 더 오른다"

올 들어 에어리스 주가는 19.4% 상승했지만 시장 평균에는 못미친다. 그나마 여름 고조됐던 경기침체(리세션) 우려가 가시면서 8월 저점에서 30% 가까운 반등을 이뤄내면서 연중(YTD)으로 20% 가까운 주가 상승률로 복귀했다.

회사의 밸류에이션 매력은 여전히 높다는 게 애널리스트들의 중론이다. 현재 주가는 12개월 예상 주당순익(EPS)의 15.33배에 거래되고 있다. 업계 중간값(21.24배)에 많이 못미치는 멀티플이다.

항공기와 같은 고액 유동자산의 규모가 큰 에어리스의 경우 주가순자산비율(PBR)이 어떠한지도 살펴야 한다. 에어리스의 PBR은 0.7배에 불과하다. 주가가 장부상의 순자산 가치에도 못미치고 있다. 동종 업계 PBR의 중간값(3.09배)가 현저한 차이를 보인다.

월가에서는 내년 매출 성장과 마진 개선(순 스프레드의 개선)이 주가에 촉매로 작용하면서 회사가 심각한 저평가 상태에서 벗어날 것이라고 기대한다.

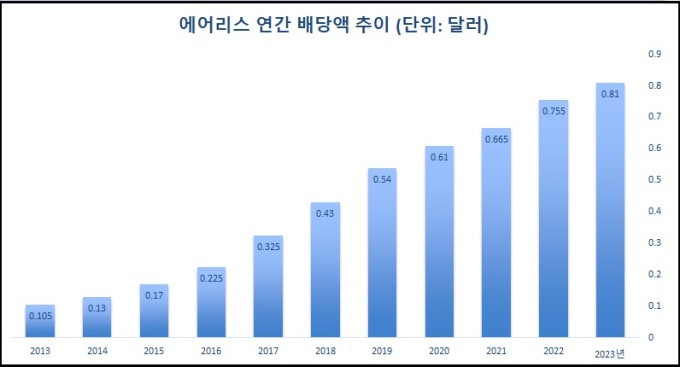

배당 성장주로서 매력도 빼놓을 수 없다. 회사의 분기 배당금은 0.22달러, 연간으로 0.88달러다. 12월11일 종가 기준 예상 배당수익률은 1.76%다. 회사는 10년 연속 배당을 늘려왔다. 최근 5년 배당 인상률은 10.07%다. 배당성향(payout ratio)은 19.13%로 추가 확대 여력을 지닌다.

|

| 에어리스 연간 배당액 추이 [출처=에어리스] |

주식투자 정보업체 팁랭크스에 따르면 최근 3개월 월가 애널리스트 4명은 모두 이 회사에 대해 `매수` 의견을 피력했다. 이들이 제시한 12개월 목표가 평균은 57.25달러로 12월11일 종가에서 14% 상승할 여력을 지녔음을 보여준다.

11월 이후 투자의견을 제시한 애널리스트의 경우 컨센서스보다 높은 목표가를 제시하고 있다. 골드만삭스는 11월22일자 보고서에서 매수 의견과 함께 목표가 65달러를 제시했다. 현 수준에서 주가가 30% 더 오를 여지가 있다고 봤다.

골드만의 캐서린 오버라인 애널리스트는 "지난 2년간 회사는 팬데믹 시기 체결한 낮은 요율의 리스 계약과 시장 금리 상승으로 이중고를 겪었다"면서 "그러나 내년부터 높은 요율의 리스 계약이 이행되기 시작하면서 상황은 한층 호전될 것"이라고 설명했다. 회사의 순 스프레드가 꾸준히 확대되면서 향후 수 년에 걸쳐 실적 회복세가 이어질 것이라고 했다.

이러한 실적 개선 전망에 비춰볼 때 "지금의 주가는 매력적인 진입 기회를 제공한다"고 판단했다.

JP모건도 "에어리스의 순 스프레드 개선에 따른 실적 회복 잠재력을 감안할 때 회사 주가는 역사적 저평가에서 서서히 벗어날 전망"이라며 매수 의견과 함께 목표가를 종전 52달러에서 56달러로 상향했다.

osy75@newspim.com

관련자료

-

이전

-

다음