[GAM]"리쇼어링도, 인구도 남부로"…마틴마리에타 '황금입지' 빛난다②

컨텐츠 정보

- 201 조회

- 20 추천

- 목록

본문

이 기사는 11월 29일 오후 4시24분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<"리쇼어링도, 인구도 남부로"…마틴마리에타 '황금입지' 빛난다①>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 미국 남부로 인구 유입이 집중되는 데는 경제적인 이유가 가장 큰 유인력이다. 텍사스주의 오스틴이나 노스캐롤라이나주의 롤리와 같은 도시는 기술 기업의 '허브'로 자리 잡아 고임금 일자리를 찾는 전문인력을 끌어들이고 있고 생활비는 비교적 낮아 높은 주거 비용과 세금 문제로 부담을 겪는 서부 대도시 주민들이 유입하고 있다. 아울러 온화한 겨울 날씨 등 삶의 질 측면에서도 찾는 인구가 많다고 한다.

|

미국 상무부 산하 인구조사국에 따르면 2022년 7월~2023년 7월까지 한 해 동안 미국 인구 증가분의 87%를 남부 지역이 차지한 것으로 집계됐다. 남부 지역에서 140만여명이 늘어나 증가율로는 1.1%다. 중서부 증가율이 0.2%에 그치고 동북부는 아예 감소한 것과 대조적이다. 텍사스, 플로리다, 노스캐롤라이나, 조지아 순으로 최대 증가 폭(백분율이 아닌 인구수)을 기록했는데 모두 남부에 있는 주다.

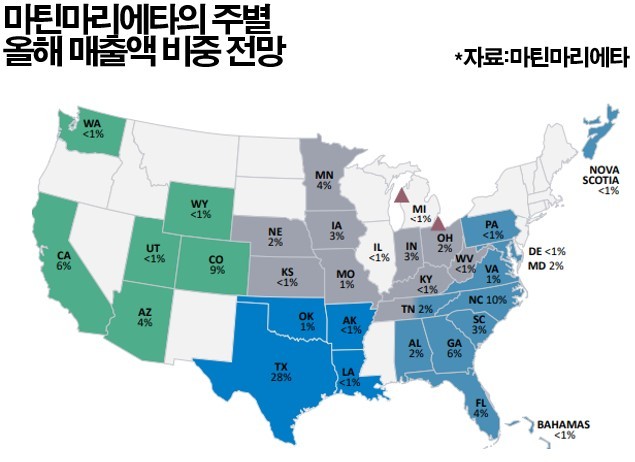

남부로의 인구 유입 추세는 계속될 것으로 전망되는 만큼 관련 지역의 사업 비중이 큰 마틴마리에타에는 훈풍이라는 것이 전문가들의 견해다. 마틴마리에타의 주별 매출액 비중을 보면 텍사스가 28%(올해 5월 공개된 연간 전망치 기준) 가장 크고 노스캐롤라이나가 10%로 뒤를 잇는다. 회사는 올해 10월 퓨어어그리게이츠의 플로리다 남부와 캘리포니아 남부에 있는 골재 사업장을 인수하는 등 관련 훈풍의 수혜 정도를 키우려 하고 있다.

3. 구조적 훈풍II

남부가 리쇼어링 수혜지로 지목되는 것도 중장기적인 훈풍이다. 이미 많은 반도체 회사가 공장 설립지로 텍사스를 선택하는 등 남부는 기업 사이에서 선호도가 높은 지역이다. 기업에 유리한 세금 정책이나 규제, 비교적 저렴한 노동력 등이 결합한 결과다. 아울러 남부 지역은 북미 전역으로 제품을 배포할 수 있는 물류의 중심지 역할도 하고 있어 기업 사이에서 유인력이 크다.

올해 7월 CNBC가 미국 각 주의 비즈니스 환경을 평가(인프라·노동력·경제·비즈니스 친화도·운영비 등 10개 항목)해 순위를 매긴 결과에 따르면 상위 5곳 전부가 남부다. 버지니아와 노스캐롤라이나, 텍사스, 조지아, 플로리다 등이다. 마틴 마리에타의 워드 나이 최고경영자(CEO)는 3분기 결산설명회에서 "리쇼어링과 AI 연산용 데이터센터 구축에는 골재가 많이 사용되는 만큼 관련 흐름은 회사에 지속적인 성장 동력이 될 것"이라고 기대했다.

|

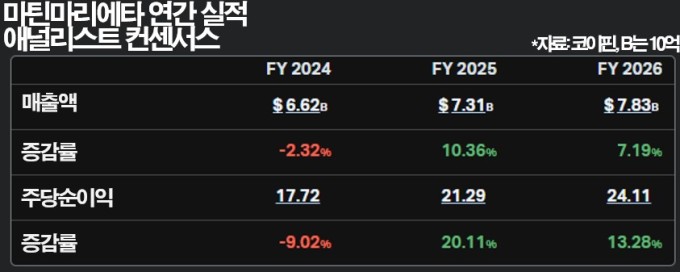

월가 애널리스트들은 마틴마리에타가 이런 장기적인 훈풍에 힘입어 견조한 성장세를 연출할 것으로 본다. 코이핀이 집계한 애널리스트 컨센서스에 따르면 내년 마틴마리에타의 연간 매출액은 올해 2% 감소세를 딛고 10% 증가할 것으로 예상됐다. 내후년은 7% 증가율이 전망됐다. 주당순이익도 올해 9% 감소세를 겪은 뒤 내년에는 20% 상승하는 등 반전이 전망됐다. 내후년 예상 증가율은 13%다.

*마틴마리에타에서 올해 매출액과 이익의 감소가 예상되는 것은 올해 잇달아 발생한 악천후로 인해 출하량이 줄었기 때문이다. 악천후에 의한 타격은 올해 여름에 집중됐는데 노스캐롤라이나와 텍사스가 각각 열대성 폭풍 데비와 허리케인 배럴에 의해 피해를 본 것이 그 예다. 또 허리케인 헬린이 남동부 지역 대부분에 영향을 미쳤다. 일시적인 현상이었다지만 회사 운영상에 상당한 차질이 초래됐다. 올해 2~3분기 주가가 하락한 배경이다.

다만 그럼에도 마틴마리에타는 일부 이익지표에서 선방의 결과를 보였다. 올해 3분기 회사의 골재 출하량은 5370만톤으로 4% 줄었지만 톤당 총이익은 8.16달러로 3% 증가했다. 골재 평균 판매가격이 톤당 21.52달러로 8% 상승하는 등 회사가 단가를 인상한 덕분이다. 앞서 설명한 회사의 가격결정력을 방증하는 사례다.

4. 전원 매수론

애널리스트들의 마틴마리에타에 대한 투자의견은 전원이 매수다. 팁랭크스에 따르면 최근 석 달 사이 투자의견을 제시한 담당 애널리스트 10명 모두가 매수 의견을 냈다. 또 이들이 내놓은 목표가(12개월 내 실현 상정) 평균값은 674.63달러로 현재가 595.6달러보다 13% 높은 것으로 조사됐다. JP모간은 회사에 대해 "매력적인 지리적 노출도를 가졌다"며 "중기적으로 매력적인 성장 잠재력을 지녔다"고 했다.

|

마틴마리에타의 밸류에이션은 과거 평균치를 기준으로 했을 때 합리적인 수준으로 평가된다. 마틴마리에타의 주가수익배율(PER, 포워드<결산 미발표 향후 4개 분기 주당순이익 컨센서스 누계분 기준>)은 30배다. 지난 10년 코로나19 사태 당시의 급락을 제외하고 봤을 때 평균값은 25배 정도로 추정된다. 10년 평균치보다 높기는 하지만 앞으로의 구조적 훈풍을 기대하면 수용할 만하다는 평가가 뒤따른다.

마틴마리에타의 배당수익률 0.5%로 높지 않은 편이다. 하지만 1996년 상장 이후 약 30년 동안 배당금을 꾸준하게 지급해 왔고 최근 9년에 걸쳐서는 연간으로 계속 증액 중이다. 가장 최근의 증액 결정은 올해 8월 7% 인상으로 이에 따라 주당배당금이 74센트에서 79센트로 늘었다.

bernard0202@newspim.com

관련자료

-

이전

-

다음