[GAM]절치부심 3M의 반전 스토리② "40% 더 오른다"

컨텐츠 정보

- 193 조회

- 12 추천

- 목록

본문

이 기사는 11월 14일 오후 2시45분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 오상용 글로벌경제 전문기자 = *①편 기사에서 이어집니다

4. 실적으로 입증

3M(티커 : MMM)의 3분기 실적은 시장 예상보다 더 개선됐다.

일회성 요인(사업부 분할)을 제거한 조정 매출은 전년동기비 1.5% 증가한 60억6800만달러를 기록해 시장 예상보다 4000만달러 많았다. 유기적 매출 성장률은 1.0%를 나타냈다. 아직 물가상승률에 못미치는 성장세지만 매출 감소에서 벗어나 성장 궤도로 회귀하는 모습은 고무적이다.

사업부별 매출 동향을 보면 ▲안전용구 및 산업재 부문에서 전년동기비 0.9%의 유기적 성장을 보이며 27억6700만달러의 매출을 기록했다. ▲운송 및 전자기기 부문 매출은 19억1300만달러로 2%의 유기적 성장을 나타냈다. 자동차업계의 업황 둔화에도 전자기기 생산에 쓰이는 제품들이 호조를 보이며 매출 증가를 이끌었다. ▲소비재 사업부의 매출은 0.7% 줄어든 12억9900만달러에 그쳤다. 주택 인테리어에 쓰이는 제품이 잘 팔렸지만 다른 품목의 판매 감소를 상쇄하지는 못했다.

비일반회계(Non-GAAP) 기준 주당순익(EPS)은 18% 증가한 1.98달러를 기록, 예상치를 0.08달러 웃돌았다. 3분기 영업이익률(Operating Margin)은 23%로 높아져 1년전보다 1.4%포인트 개선됐다. 덕분에 3분기 중 회사는 15억달러의 조정 잉여현금흐름(FCF)을 창출했다.

회사는 예상을 웃돈 순익 증가세에 바탕해 올해 연간 EPS 전망치를 종전 `7~7.3달러`에서 `7.2~7.3달러`로 높여 잡았다. 조정 영업마진의 예상 증가폭은 종전 `225~275bp`에서 `250~275bp`로 상향했다.

|

| 3M의 2024년 3분기 주요 실적 [사진=3M] |

윌리엄 브라운 대표(CEO)는 콘퍼런스 콜에서 "강력한 혁신 노력에 힘입어 3분기 두 자릿수로 순익 증가세와 탄탄한 잉여현금흐름을 만들어 냈다"며 "지속 가능한 유기적 성장과 운영의 효율개선, 효과적 자본배치라는 3대 혁신 전략을 통해 우리는 장기적으로 주주가치 창출에 이바지할 수 있을 것으로 확신한다"고 말했다.

뱅크오브아메리카(BofA)의 앤드루 오빈 애널리스트는 "미국과 주요국의 제조업 경기가 부진을 겪는 상황에서도 3M이 생산성 향상과 비용 절감을 통해 유기적 성장과 수익 증대를 이끌어 낸 것은 모멘텀 전환 측면에서 긍정적 신호"라고 평가했다.

회사는 올 들어 9월까지 연구개발(R&D)과 설비투자에 17억달러를 지출하고도 35억달러의 잉여현금흐름을 창출했다. 이 가운데 (올 들어) 주주 몫으로 환원된 자금은 27억달러(자사주 매입 11억달러 포함)다. 지난 5월 배당 삭감 결정으로 배당킹(Dividend KIng)의 지위를 상실했지만 마진 확대와 수익성 개선 흐름이 지속된다면 다시 배당 증액에 나설 토대가 갖춰진다.

11월13일 현재 회사의 배당수익률은 2.15%다. 배당 삭감으로 1년전의 6.4%대에서 크게 줄었지만 여전히 S&P500의 평균 배당수익률(1.32%)보다는 높다. 배당성향(Payout Ratio)은 50%를 살짝 웃도는 수준이다.

|

| 3M의 기업 로고 [사진=블룸버그] |

5. 월가 목표가 상향 잇따라 .. "40% 더 오른다"

주식투자 정보업체 팁랭크스에 따르면 최근 3개월 10명의 애널리스트 가운데 5명이 이 회사에 `매수` 의견을, 3명이 `보유` 의견을, 나머지 2명이 `매도` 의견을 피력했다. 이들이 제시한 12개월 목표가 평균은 151.67달러로 11월13일 종가에서 15.4% 추가 상승할 여력을 지녔음을 보여준다.

눈길을 끄는 것은 10월말 이후 투자은행들의 목표가 상향이 잇따르고 있는 점이다.

UBS는 11월12일자 보고서에서 투자의견을 `중립`에서 `강력 매수`로 상향하고 목표가도 종전 130달러에서 184달러로 높여 잡았다. 올 들어 43% 가까이 상승한 3M 주가가 앞으로 12개월 동안 40% 더 상승할 여지가 있다고 봤다. UBS의 아밋 메흐로트라 애널리스트는 "수개월 내 회사가 견고한 성장으로 회귀할 것"이라며 "브라운 CEO 체제 하에서 회사는 실질적인 변화를 만들어 내고 있다"고 평했다.

그는 "경영진이 R&D 지출을 재분배해 신제품 혁신에 집중하는 한편 정시 납품률(OTIF)을 높여 매출 성장에 주력하고 있다"며 "새로운 CEO 하에서 120년 역사의 3M이 의미있는 변화를 보이고 있다"고 설명했다. 이러한 변화는 "유기적 매출 성장과 마진 개선, 그리고 EPS 증가로 이어져 현재 주가에 내포된 것보다 더 높은 멀티플을 정당화할 것"이라고 판단했다.

메흐로트라 애널리스트는 "경영혁신에 성공할 경우 3M은 2028년까지 40%의 순익 증가세를 보일 수 있을 것"이라며 "내년부터 2028년까지 75억달러 안팎의 자사주 매입을 전개할 잠재력도 지녔다"고 덧붙였다.

|

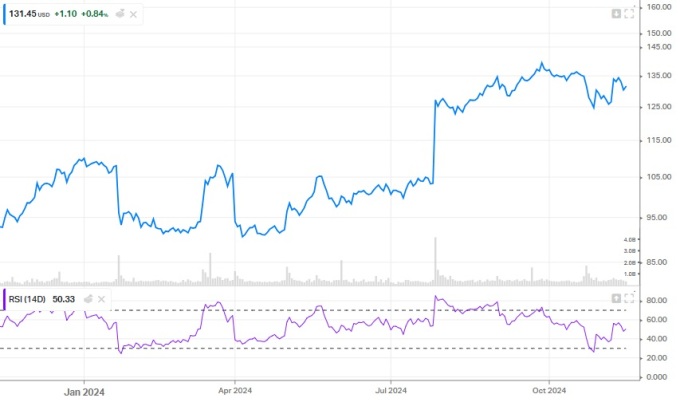

| 3M의 최근 1년 주가 및 14거래일 상대강도지수(RSI) 추이 [사진=koyfin] |

앞서 10월23일에는 BofA가 이 회사에 대한 매수 의견을 유지하면서 목표가를 종전 143달러에서 160달러로 인상했다. 이는 주가가 현 수준에서 22% 더 오를 수 있음을 의미한다.

앤드루 오빈 애널리스트는 "견고한 3분기 실적은 신임 CEO 체제가 효과적으로 안착했음을 보여준다"며 "기다렸던 실적 턴어라운드의 신호는 좀 더 선명해지고 있다"고 평했다. 같은 날(10월23일) 바클레이즈도 매수 의견을 유지하고 목표가를 160달러에서 165달러로 높여 잡았다.

JP모간 역시 10월28일자 보고서에서 매수 의견과 함께 목표가를 160달러에서 165달러로 상향했다. 주가가 향후 12개월 동안 약 26% 더 오를 수 있다고 봤다. 스티븐 투사 애널리스트는 "올 들어 3M 주가의 반등이 두드러졌지만 이익 실현에 나서기는 너무 이르다"며 "마진 개선과 완만한 속도로 빨라질 매출 성장세를 감안하면 현재 주가에서는 여전히 매수로 대응해야 한다"고 조언했다.

osy75@newspim.com

관련자료

-

이전

-

다음