[인도펀드] (上) 브릭스에서 美ㆍ日로 갈아타고…인도로 간다

컨텐츠 정보

- 347 조회

- 9 추천

- 목록

본문

[서울=뉴스핌] 한태봉 전문기자 = 최근 미국 증시가 연일 신고가를 갱신 중이다. 또 달러/원 환율도 1400원에 육박한다. 이에 미국 증시 고점 논란이 한 창이다. 일부 투자자들은 미국 외에 인도, 중국, 브라질, 베트남 등 이머징마켓으로 눈을 돌리는 중이다.

그럼에도 몇 년 전까지 한국에서 유행했던 브릭스펀드(브라질, 러시아, 인도, 중국)에 투자하라는 금융회사의 권유는 자취를 감췄다. 이유는 러시아 탓이다. 2022년에 러시아가 우크라이나를 침공함에 따라 국제사회가 러시아를 제재했다.

따라서 러시아펀드의 환매는 모두 중단됐다. 투자자들은 언제 현금화할 수 있을지 기약조차 없다. 더불어 러시아 비중이 10% 미만인 브릭스 펀드까지 덩달아 인기가 뚝 떨어졌다. 다행히도 브릭스펀드는 환매가 가능하다. 그렇다면 브릭스펀드의 장기 수익률은 어떨까?

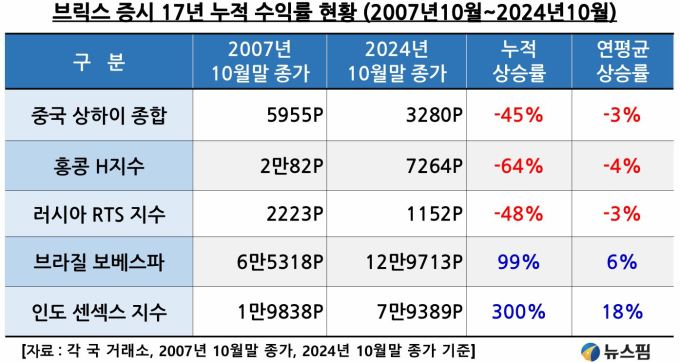

◆ 브릭스 증시 17년 누적 평균 수익률은 최악

지금으로부터 17년 전인 2007년에 한국에서는 브릭스펀드 투자가 대 유행이었다. 2007년 10월에는 중국 상하이 종합지수가 사상 최고치인 6000포인트를 돌파하며 이 투자는 대성공하는 것처럼 보였다. 하지만 17년 후인 지금 다시 평가해보면 브릭스펀드 투자는 최악의 선택이다.

|

중국 상하이 종합 지수는 2007년 10월말에 5955포인트를 기록했다. 17년이 지난 지금은 3280포인트다. -45%의 부진한 수익률이다. 홍콩H 지수는 무려 -64%다. 17년 누적 수익률이 반 토막이라니 상식을 벗어나는 결과다. 올 상반기에 한국에서 ELS 손실 대란이 일어났던 이유도 중국 증시 부진 때문이다.

같은 기간 러시아 RTS 지수 또한 2223포인트에서 1152포인트로 -48%의 심각한 누적 수익률을 기록 중이다. 수익률보다 더 큰 문제는 환금성이다. 러시아-우크라이나 전쟁 이후 3년째 기약 없는 환매제한이 계속되고 있다.

브라질 보베스파 지수는 6만5318포인트에서 12만9713포인트로 17년간 누적 99% 상승했다. 중국이나 러시아보다는 나은 상황이지만 변수가 있다. 환차손을 감안하면 실제 수익률은 뚝 떨어진다.

단연 눈길을 끄는 건 인도 센섹스 지수다. 2007년 10월말에 1만9838포인트에서 지금은 7만9389포인트로 무려 300%가 올랐다. 연 평균 수익률이 18%에 육박한다. 브릭스 4개 국가 중 압도적인 수익률을 자랑한다. 결과적으로 2007년 당시에 한국에서 인디아 펀드 대신 차이나 펀드 열풍이 불었던 점은 아쉬운 사실이다.

|

지난 17년간 미국 S&P500지수는 268%, 미국 나스닥 지수는 533% 상승했다. 나스닥 지수의 연평균 상승률은 무려 31%다. 브릭스 중 유일하게 인도 지수만 미국과 어깨를 나란히 한다. 나머지 브릭스 증시와는 격차가 크다. 한국 투자자들이 미국 증시에 몰리는 이유를 알 수 있다.

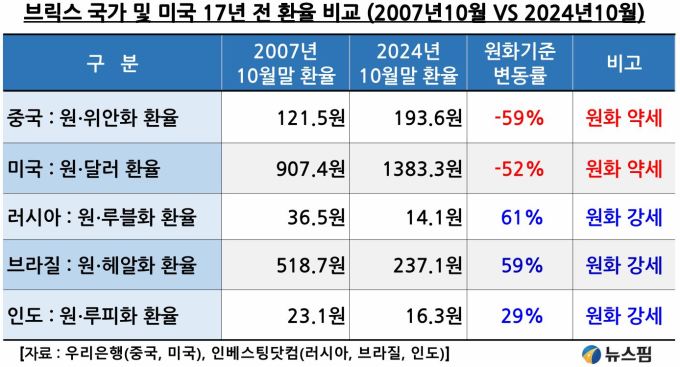

◆ 해외 투자 시 환율 변동 중요…러시아∙브라질 폭락

해외주식이나 펀드에 투자할 때는 환율 움직임도 중요하다. 한국의 원화는 중국을 제외한 브릭스 국가에는 강세를 보였다. 반면 미국 달러 대비는 약세다.

|

지난 17년간 중국 위안화 대비 원화 가치는 -59% 하락했다. 같은 기간 미국 달러 대비 원화 가치도 -52% 폭락했다. 원화가치가 약세를 보였다는 건 한국 투자자가 미국과 중국 증시에 투자했다면 환차익이 발생했다는 뜻이다.

반면 러시아 루블화 대비 원화는 61%의 강세를 보였다. 또 인도 루피화 대비 원화가치도 29% 상승했다. 브라질 헤알화보다 한국 원화 가치는 59% 상승했다. 따라서 한국 투자자 입장에서는 지난 17년간 브라질 증시가 99% 올랐음에도 -59%의 환차손을 감안하면 브라질펀드로 큰 재미를 못 봤다는 계산이 나온다.

◆ 브릭스 펀드 장기 수익률 부진 이유는?

종합해보면 중국 증시는 대폭락해 수익률이 최악이다. 한국인 입장에서는 위안화 강세로 손실을 약간 만회할 수 있었지만 좋은 투자처는 아니었다. 러시아 증시는 주가 약세에 루블화 약세까지 겹쳐 최악의 투자처다. 브라질 증시는 상승했지만 헤알화 대비 원화가 초강세여서 역시 브라질도 좋은 투자처가 아니었다는 결론이다.

브릭스 펀드의 장기 수익률이 부진했던 원인은 뭘까? 2014년을 기점으로 브릭스 국가들의 경제 성장세가 둔화된 게 주요 원인이다. 또 브라질과 러시아는 원자재 수출 의존도가 높아, 원자재 가격 하락도 부정적인 영향을 미쳤다.

브릭스 펀드는 모두 신흥시장 상품으로 구성돼 자산배분 효과가 제한적인 점도 단점이다. 일부 펀드는 중국 시장 비중이 커서 다른 브릭스 국가들의 증시 호조에도 불구하고 그 효과를 충분히 누리지 못한 점도 문제다.

특히 투자자들의 기대가 컸던 중국 시장은 중국 정부에 대한 신뢰 부족으로 부진을 면치 못했다. 또 코로나19 이후의 '리오프닝' 효과도 기대에 못 미쳤다. 부동산 시장 부진으로 중국 소비 심리가 악화된 것도 악재다.

물론 결정타는 러시아의 우크라이나 침공으로 인한 러시아 주식 매매금지다. 이런 여러 요인들로 브릭스 펀드는 투자자들에게 큰 손실을 안겼다. 브릭스 펀드가 사망 선고를 받는 이유다. 한국에서 브릭스 펀드 마케팅은 아예 자취를 감춘 상태다.

|

| [사진 = 셔터스톡] |

◆ 인도만 살았다…17년 간 300% 폭등

하지만 브릭스 국가 중 유일하게 인도 증시는 활활 타오르고 있다. 물론 한국 원화 대비 인도 루피화 환율도 소폭 약세다. 그럼에도 누적 수익률 300%는 환차손을 감안해도 쏠쏠한 수익률이다. 한국 투자자 사이에서 인도가 미국을 제외하고 가장 인기 있는 투자처로 부상한 이유다. 인도 증시가 장기적으로 강세를 보이는 이유가 뭘까?

인도의 인구수는 약 14억명으로 수십 년간 전 세계 인구수 1위를 기록했던 중국마저 최근에 제쳤다. 인도가 포스트 차이나로 불리는 이유다. 또 평균연령이 27세로 매우 젊다는 점도 장점이다. 2023년 경제 성장률은 7.8%로 높다. GDP 순위도 전 세계 5위로 뛰어 올랐다. 몇 년 안에 미국, 중국에 이어 3위로 올라설 것으로 전망된다.

이런 호재들을 바탕으로 국내 운용사들도 인도 증시에 적극 뛰어들고 있다. 미래에셋자산운용, 삼성자산운용, 한국투자신탁운용 등이 인도 관련 ETF를 출시하며 적극적으로 마케팅을 펼치고 있다. 마침 미국 증시 고점논란의 대안으로 인도 증시가 거론된다. 투자자들은 미국 외에 인도 증시에도 관심을 가질 필요가 있다.

[인도펀드] (下) 편에서 계속...

longinus@newspim.com

관련자료

-

이전

-

다음