[GAM]배당 크게 올린 종목들 3Q 억만장자 돈줄 움직였다 - ①

컨텐츠 정보

- 148 조회

- 28 추천

- 목록

본문

이 기사는 11월 21일 오후 2시40분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 2024년 3분기 억만장자들의 행보에서 눈에 띄는 점은 배당주 매입이다.

살아있는 전설로 통하는 워렌 버핏이 애플(AAPL)을 대량 팔아치우고 지난 10년간 큰 폭으로 배당을 인상한 도미노 피자(DPZ)를 신규 매입했고, 스탠 모스가 이끄는 폴렌 캐피탈 매니지먼트는 전세계적인 인덱스 운용사 MSCI를 대량 사들였다.

시타델 어드바이저스를 이끄는 켄 그리핀은 미국 석유가스 업체 다이아몬드백 에너지(FANG)을 매입했다.

앞서 2분기에는 1990년대 초반 조지 소로스와 함께 파운드화 하락 베팅으로 영란은행(BOE)을 굴복시켰던 스탠리 드러켄밀러는 엔비디아(NVDA)를 전량 매도하고 50년 이상 매년 배당을 인상한 필립 모리스 인터내셔널(PM)을 사들여 월가의 시선을 끌었다.

배당은 버핏이 가장 중요한 투자 원칙 중 하나로 지킬 정도로 장기간에 걸쳐 투자 수익률에 커다란 차이를 가져오는 변수다.

이른바 인컴 투자자들 뿐 아니라 슈퍼 부자들도 순자산을 불리기 위해 우량한 배당주를 발굴하는 한편 다양한 배당 투자 전략을 동원한다.

지난 3분기 엔비디아를 필두로 인공지능 테마주의 밸류에이션이 부담스러운 영역에 이른 데다 대통령 선거를 앞두고 불확실성이 높아진 가운데 억만장자들은 배당주 매입으로 포트폴리오의 방어막을 쳤다.

|

| 다이아몬드백 에너지 석유 시추 현장 [사진=블룸버그] |

운용 자산 최소 1억달러의 큰손들이 매 분기마다 미 증권거래위원회(SEC)에 제출하는 13F 보고서에 따르면 그리핀이 이끄는 시타델은 다이아몬드백 에너지를 36만4000주 추가 매입했다.

금액 기준으로 이번 투자 규모는 6800만달러로 파악됐다. 이에 따라 시타델의 다이아몬드백 에너지 보유 물량은 80% 급증했다.

다이아몬드백 에너지가 배당을 실시한 것은 그리 오래되지 않았다. 업체는 2018년부터 주주들에게 배당을 지급하기 시작했다. 배당 시행이 아직 10년도 되지 않은 셈이다.

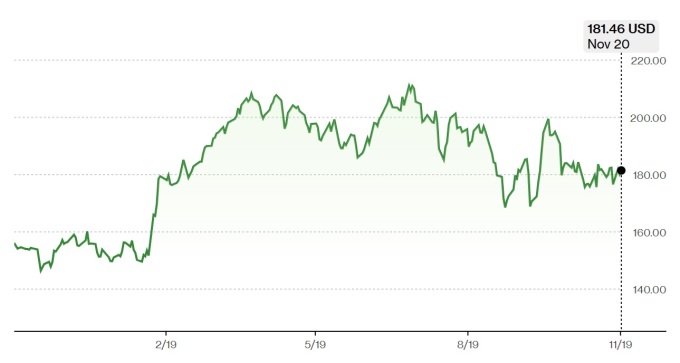

|

| 다이아몬드백 에너지 주가 추이 [자료=블룸버그] |

하지만 업체의 배당은 가파르게 상승했다. 첫 해인 2018년 주당 0.38달러에서 시작한 배당은 2024년 8.29달러로 껑충 뛰었다.

가파른 배당 인상은 다이아몬드백 에너지의 잉여현금흐름(FCF)이 크게 늘어난 결과다. 업체는 처음 배당을 시행했을 때 잉여현금흐름(FCF)의 75%를 주주들에게 환원한다는 원칙을 세운 바 있다.

주요 외신에 따르면 업체는 2024년 1분기부터 잉여현금흐름(FCF)의 50%를 주주들에게 배당으로 제공하기로 결정, 지급 원칙을 수정했다. 하지만 금액 기준으로 배당은 큰 폭의 상승을 지속하고 있고, 배당 수익률 역시 4.7%에 이른다. 이는 1% 중반에 머무는 S&P500 지수의 평균치를 크게 웃도는 수치다.

미국 석유가스 산업의 심장부인 텍사스 주에 본사를 둔 다이아몬드백 에너지는 지난 2007년 12월 퍼미안 분지를 4174에이커 사들이며 에너지 사업에 본격 뛰어들었다.

2024년 포춘 500 기업 가운데 400위에 랭크된 업체는 미국 텍사스 주의 셰일 오일 생산의 중추에 해당하는 퍼미안 분지에서 몸집이 가장 큰 석유 업체로 꼽힌다.

매출액을 기준으로 하면 엑손 모빌(XOM)과 셰브런(CVX)이 미국 석유가스 업계의 1~2위를 차지하고 있지만 다이아몬드백 에너지의 경우 석유가스 사업에만 집중한다.

최근까지도 업체는 퍼미안 분지에서 존재감을 확대하고 있다. 주요 외신에 따르면 지난 9월 업체는 분지를 47만에이커를 추가로 매입했다.

여기에는 미들랜드 바신이 34만4000에이커 포함됐다. 이에 따라 퍼미안 분지에서 다이아몬드백 에너지의 부지가 83만8000에이커로 늘어났다.

아울러 엔데버 에너지 리소시스 인수가 다이아몬드백 에너지의 외형 성장에 크게 힘을 실어줄 것으로 기대된다.

나스닥 시장에서 거래되는 업체의 주가는 2024년 초 이후 15.57% 상승했다. 같은 기간 나스닥 지수의 상승률을 크게 밑돌았지만 서부텍사스산원유(WTI)가 7% 가량 하락하는 상황에 강한 저항력을 보인 셈이다.

중국의 경기 둔화가 지속되면서 전세계 원유 수요가 위축될 가능성에 무게가 실리지만 일부에서는 트럼프 행정부 2기 출범이 석유 업계에 우호적인 여건을 형성할 것으로 기대한다.

다이아몬드백 에너지의 최근 실적은 다소 실망스러웠다. 주요 외신에 따르면 업체는 3분기 주당 3.38달러의 순이익을 올렸다. 이는 전년 동기 5.49달러에서 큰 폭으로 줄어든 동시에 월가 예상치인 3.80달러에 미달하는 결과다.

다만, 같은 기간 매출액은 26억5000만달러로, 1년 전 23억4000만달러에서 상당폭 늘어났다. 아울러 시장 전망치보다 6.59% 높은 실적을 올렸다.

업체는 4분기 매출액과 주당순이익(EPS) 전망치를 각각 35억4000만달러와 4.20달러로 제시했다. 연간 매출액과 주당순이익(EPS) 전망치는 105억2000만달러와 17.13달러. 시장 전문가들은 전망치 수정 여부를 주시하는 모습이다.

투자은행(IB) 업계의 전망은 낙관적이다. TD 코웬은 최근 보고서를 내고 다이아몬드백 에너지의 투자의견을 '매수'로 유지하고 12개월 목표주가를 255달러로 제시했다.

11월20일(현지시각) 종가 181.46달러 대비 약 41%에 달하는 상승 가능성을 예고한 수치다. TD 코웬은 주가 강세론에 대해 세 가지 근거를 제시한다.

먼저, 업체의 경영 효율성이 지속적으로 향상될 것이라는 의견이다. 특히 엔데버 에너지 리소시스의 합병이 예정보다 빠르게 추진됐고, 이에 따른 시너지 효과가 수익성 강화로 이어질 것이라는 얘기다.

이어 다이아몬드백 에너지의 재고 사이클에서 확인되는 영속 가능성이 향후 주가 상승을 낙관하게 한다고 TD 코웬은 설명한다.

안정적인 재고 주기는 에너지 업계의 영속 가능한 생산 및 성장을 예고하는 지표로, 투자자들이 주시하는 대목이다.

마지막으로 TD 코웬은 다이아몬드백 에너지의 중장기적인 부채 축소 움직임에 커다란 의미를 둔다.

이른바 디레버리징 계획이 길게 볼 때 업체의 재무건전성과 유연성을 강화해 미래 성장을 위한 투자 여력을 높이는 한편 주주 환원을 위한 재원을 확대할 전망이다.

shhwang@newspim.com

관련자료

-

이전

-

다음